й’ӣзҷҪзІүпјҲиӢұж–ҮеҗҚз§°пјҡtitanium dioxideпјү�пјҢ�пјҢпјҢдё»иҰҒеӣ зҙ дёәдәҢж°§еҢ–й’ӣ(TiO2)зҡ„зҷҪиүІйўңж–ҷ�пјҢ�пјҢпјҢдәҢж°§еҢ–й’ӣжҳҜдёҖз§ҚеӨҡжҷ¶еҢ–еҗҲзү©�пјҢ�пјҢпјҢе…¶иҙЁзӮ№е‘Ҳ规еҲҷжҺ’еҲ—�пјҢ�пјҢпјҢе…·жңүж јеӯҗз»“жһ„�гҖӮ�гҖӮй’ӣзҷҪзІүиў«д»ҘдёәжҳҜзҺ°еңЁеӨ©дёӢдёҠжҖ§иғҪжңҖеҘҪзҡ„дёҖз§ҚзҷҪиүІйўңж–ҷ, жҷ®йҒҚеә”з”ЁдәҺж¶Ӯж–ҷгҖҒеЎ‘ж–ҷгҖҒйҖ зәёгҖҒеҚ°еҲ·жІ№еўЁгҖҒеҢ–зәӨе’Ңж©Ўиғ¶зӯүе·Ҙдёҡ�гҖӮ�гҖӮзҺ°еңЁжө·еҶ…й’ӣзҷҪзІүеә”з”ЁйўҶеҹҹдёӯ�пјҢ�пјҢпјҢж¶Ӯж–ҷеҚ 60%�пјҢ�пјҢпјҢеЎ‘ж–ҷеҚ 20%�пјҢ�пјҢпјҢйҖ зәёеҚ 7%�пјҢ�пјҢпјҢе…¶е®ғеҚ 13%�гҖӮ�гҖӮеңЁж¶Ӯж–ҷиЎҢдёҡдёӯ�пјҢ�пјҢпјҢй’ӣзҷҪзІүдё»иҰҒз”ЁдәҺд№іиғ¶жјҶйўҶеҹҹ�пјҢ�пјҢпјҢеҚ жҜ”жҠөиҫҫ70%�пјҢ�пјҢпјҢйҳІи…җж¶Ӯж–ҷгҖҒзІүжң«ж¶Ӯж–ҷгҖҒжұҪиҪҰжјҶеҲ’еҲҶеҚ 9%гҖҒ6%е’Ң5%�гҖӮ�гҖӮ.

еӣҪ家зӣёе…ійғЁе§”иҝ‘еҮ е№ҙйҷҶз»ӯе®ЈеёғеӨҡйЎ№ж”ҝзӯ–�пјҢ�пјҢпјҢи°ғи§Јй’ӣзҷҪзІүе·Ҙдёҡз»“жһ„�гҖӮ�гҖӮ2012е№ҙгҖҠй’ӣзҷҪзІүиЎҢдёҡеҮҶе…Ҙж ҮеҮҶгҖӢпјҲжҡӮжңӘе®ҡзЁҝпјүдёӯжҸҗеҮә�пјҢ�пјҢпјҢж–°е»әй’ӣзҷҪзІүдјҒдёҡе№ҙдә§иғҪеҠӣеҝ…йңҖжҠөиҫҫ 5 дёҮеҗЁеҸҠд»ҘдёҠ(зЎ«й…ёжі•)е’Ң 6 дёҮеҗЁеҸҠд»ҘдёҠ(ж°ҜеҢ–жі•)�гҖӮ�гҖӮ2014е№ҙзҺҜдҝқйғЁеҮәеҸ°гҖҠй’ӣзҷҪзІүе·ҘдёҡжұЎжҹ“йҳІжІ»жүӢиүәж”ҝзӯ–гҖӢжҳҺзЎ®е°ҶеӢүеҠұж°ҜеҢ–жі•гҖҒиҒ”дә§зЎ«й…ёжі•жё…жҙҒй’ӣзҷҪзІүз”ҹдә§е·ҘиүәгҖҒй•Ңжұ°еҸӨжқҝзЎ«й…ёжі•йҮҚжұЎжҹ“з”ҹдә§е·Ҙиүә�гҖӮ�гҖӮ 2015е№ҙгҖҠй’ӣзҷҪзІүеҚ•дҪҚдә§е“ҒиғҪиҖ—йҷҗйўқгҖӢ�пјҢ�пјҢпјҢеҲ’е®ҡдәҶз”ҹдә§й’ӣзҷҪзІүеҚ•дҪҚдә§е“ҒиғҪиҖ—зҡ„йҷҗеҲ¶еҖје’ҢеҮҶе…ҘеҖј�пјҢ�пјҢпјҢиҜҘж ҮеҮҶе·ІдәҺ2016е№ҙ10жңҲ1ж—Ҙе®һйӘҢ�гҖӮ�гҖӮ

зҺ°еңЁжө·еҶ…й’ӣзҷҪзІүжҳҜз”ҹдә§еҺӮе•Ҷд»Қ然зӣёеҜ№з–Ҹж•Ј�пјҢ�пјҢпјҢCR5д»…дёә37%�пјҢ�пјҢпјҢиҝ‘дёӨе№ҙжө·еҶ…е·ЁеӨҙж•ҙеҗҲеҠ йҖҹ�гҖӮ�гҖӮиҮӘ2012 е№ҙд»ҘжқҘ�пјҢ�пјҢпјҢеүҚеҚҒдёүеӨ§й’ӣзҷҪзІүдјҒдёҡпјҲдё»иҰҒдёәдә§иғҪ≥10 дёҮеҗЁзҡ„дјҒдёҡпјүзҡ„дә§иғҪйӣҶдёӯеәҰдёҖзӣҙж”ҖеҚҮ�пјҢ�пјҢпјҢеҗҢж—¶дә§йҮҸйӣҶдёӯеәҰзҡ„жҸҗеҚҮжӣҙдёәжҳҫзқҖ�гҖӮ�гҖӮдёӯж ёй’ӣзҷҪ收иҙӯдёңж–№й’ӣдёҡ�пјҢ�пјҢпјҢжҲҗдёәе…Ёзҗғ第е…ӯ�пјӣ�пјӣ�пјӣдҪ°еҲ©иҒ”收иҙӯеӣӣе·қйҫҷиҹ’�пјҢ�пјҢпјҢжҲҗдёәе…Ёзҗғ第еӣӣ�гҖӮ�гҖӮжҲ‘еӣҪе°ҸдјҒдёҡиЈ…иҮөиҗҪдјҚ�пјҢ�пјҢпјҢзјәд№Ҹе“Қеә”зҡ„зҺҜдҝқи®ҫж–Ҫй…ҚеҘ—�пјҢ�пјҢпјҢеҒ·жҺ’д№ұжҺ’еҫҒиұЎдёҘйҮҚ�пјҢ�пјҢпјҢеҗҢж—¶з”ұдәҺ规模е°Ҹж— жі•еҜ№еәҹзҹіиҶҸдёҫиЎҢз»јеҗҲдҪҝз”Ё�гҖӮ��пјӣ�пјӣ�пјӣз№Ғпјөзӯ–зҡ„收зҙ§дҪҝеҫ—жө·еҶ…дёӯе°Ҹз”ҹдә§дјҒдёҡзҡ„з”ҹж¶Ҝе°Ҷи¶ҠеҸ‘зҡ„жӯҘеұҘз»ҙиү°�пјҢ�пјҢпјҢжө·еҶ…й’ӣзҷҪзІүиЎҢдёҡе°ҶдјҡиҝҺжқҘдёҖиҪ®ж•ҙеҗҲжҪ®�пјҢ�пјҢпјҢиЎҢдёҡйӣҶдёӯеәҰе°Ҷжҳҫи‘—жҸҗй«ҳ�пјҢ�пјҢпјҢйҫҷеӨҙдјҒдёҡзҡ„иҜқиҜӯжқғе°ҶдјҡиҝӣдёҖжӯҘжҸҗеҚҮ�гҖӮ�гҖӮ

й’ӣзҷҪзІүж¶ҲиҖ—е‘Ёжңҹж»һеҗҺең°дә§е‘ЁжңҹдёҖе№ҙ�пјҢ�пјҢпјҢ2017е№ҙжө·еҶ…ж¶ҲиҖ—йҮҸе°Ҷз«ӢејӮй«ҳ�гҖӮ�гҖӮй’ӣзҷҪзІүдҪңдёәдҝ®е»әж¶Ӯж–ҷе’ҢжңЁеҷЁж¶Ӯж–ҷзҡ„дё»иҰҒиҙЁж–ҷ�пјҢ�пјҢпјҢе…¶дҪҝз”ЁдёҖж ·е№іеёёеңЁе•Ҷе“ҒжҲҝй”Җе”®зҺҜиҠӮд№ӢеҗҺ�гҖӮ�гҖӮд»ҺеҺҶеҸІж•°жҚ®еү–жһҗ�пјҢ�пјҢпјҢиҮӘ2009е№ҙд»ҘжқҘ�пјҢ�пјҢпјҢжө·еҶ…й’ӣзҷҪзІүж¶ҲиҖ—йҮҸеҹәжң¬ж»һеҗҺең°дә§й”Җе”®дёҖе№ҙе·ҰеҸі�пјҢ�пјҢпјҢ2016е№ҙе•Ҷе“ҒжҲҝй”Җе”®еўһйҖҹиҫҫ22.16%�пјҢ�пјҢпјҢ2017е№ҙдёҠеҚҠе№ҙеңЁж”ҝзӯ–и°ғжҺ§еҪұе“ҚдёӢй”Җе”®еўһйҖҹз•ҘжңүдёӢйҷҚиҮі15.2%�гҖӮ�гҖӮз”ұжӯӨеҸҜзҹҘй’ӣзҷҪзІүжө·еҶ…ж¶ҲиҖ—йҮҸеңЁ2017-2018е№ҙз»ҙжҢҒй«ҳйҖҹеўһж·»�гҖӮ�гҖӮ2019е№ҙеҗҺдҝ®е»әйҮҚж¶ӮеёӮеңәе°ҶжҒ’д№…ж”ҜжҢҒй’ӣзҷҪзІүжҷҜеҝғиғё�гҖӮ�гҖӮд»ҺеӨ–жҙӢең°дә§еёӮеңәз”ҹй•ҝжқҘзңӢ�пјҢ�пјҢпјҢеӯҳйҮҸжҲҝдҪ“йҮҸеҲ°дёҖе®ҡж°ҙе№іеҲҷдјҡжіӣиө·дәҢж¬ЎиЈ…дҝ®зҡ„еІ‘еІӯ�пјҢ�пјҢпјҢдәҢж¬ЎиЈ…дҝ®йңҖиҰҒдҝ®е»әйҮҚж¶Ӯ�пјҢ�пјҢпјҢд»ҺиҖҢеј•еҸ‘й’ӣзҷҪзІүйңҖжұӮ�пјӣ�пјӣ�пјӣйҮҚж¶Ӯзҡ„йңҖжұӮеңЁеӨ–жҙӢжҲҗзҶҹең°дә§еёӮеңәеҚ жҜ”й«ҳиҫҫ70-75%�пјҢ�пјҢпјҢзӣёжҜ”д№ӢдёӢжө·еҶ…зҡ„дҝ®е»әйҮҚж¶ӮеёӮеңәе°ҡеӨ„дәҺиө·жәҗз”ҹй•ҝйҳ¶ж®ө�гҖӮ�гҖӮеҮӯиҜҒйҮҚж¶ӮеёӮеңәзәӘеҫӢ�пјҢ�пјҢпјҢйҖҡдҝ—дҪҸжҲҝе®ӨеҶ…еўҷдҪ“иЈ…йҘ°иҙЁж–ҷзҡ„йҮҚж¶Ӯе‘Ёжңҹдёә8-10е№ҙ�пјҢ�пјҢпјҢиӢҘд»Ҙ10е№ҙдёәдёҖдёӘйҮҚж¶Ӯе‘Ёжңҹ�пјҢ�пјҢпјҢ2009е№ҙең°дә§й”Җе”®еІ‘еІӯеҗҺзҡ„第дёҖдёӘдәҢж¬ЎиЈ…дҝ®еІ‘еІӯеҲҷдјҡжіӣиө·еңЁ2019е№ҙ�гҖӮ�гҖӮ�пјҹ�пјҹ�пј«еүӮеә·иЎ—жі„еҚ®иҹ®жӢҮеӘӘзі дәўжҠ•ж¬ЎиЈ…дҝ®еёӮеңә�пјҢ�пјҢпјҢйҮҚж¶ӮйңҖжұӮе°ҶжңүеҠӣж”ҜжҢҒй’ӣзҷҪзІүиЎҢдёҡжҷҜеҝғиғё�гҖӮ�гҖӮ

дёҠжёёеҺҹиҙЁж–ҷдҫӣеә”еҪўеҠҝеү–жһҗ

1гҖҒй’ӣзҹҝ

й’ӣе·Ҙдёҡзҡ„жөҒзЁӢиҫғдёәз®Җжңҙ�пјҢ�пјҢпјҢеҸҜеҲҶдёәдёӨжқЎи·Ҝеҫ„пјҡдёҖжҳҜд»Ҙй’ӣй“ҒзҹҝжҲ–йҮ‘зәўзҹідёәиҙЁж–ҷеҠ е·Ҙз”ҹдә§еҮәй«ҳзәҜеәҰзҡ„еӣӣж°ҜеҢ–й’ӣ�пјҢ�пјҢпјҢеҶҚз”Ёй•ҒдҪңдёәиҝҳеҺҹеүӮе°Ҷеӣӣж°ҜеҢ–й’ӣдёӯзҡ„й’ӣиҝҳеҺҹеҮәжқҘ�пјҢ�пјҢпјҢеҚіеҸҜиҺ·еҫ—жө·з»өй’ӣ�пјӣ�пјӣ�пјӣдәҢжҳҜе°ҶиҙЁж–ҷзӣҙжҺҘеҠ е·ҘиҺ·еҫ—й’ӣзҷҪзІү�гҖӮ�гҖӮеҮӯиҜҒж•°жҚ®жҳҫзӨә�пјҢ�пјҢпјҢе…Ёзҗғ90%зҡ„й’ӣиў«з”ЁжқҘз”ҹдә§й’ӣзҷҪзІү�пјҢ�пјҢпјҢеҸӘжңү4%з”ЁдәҺз”ҹдә§жө·з»өй’ӣ�пјҢ�пјҢпјҢ6%з”ЁдәҺе…¶д»–ж–№йқў�пјҢ�пјҢпјҢеӣ иҖҢй’ӣзҹҝд»·й’ұи·ҹй’ӣзҷҪзІүжҷҜж°”зӣёе…іеәҰй«ҳ�гҖӮ�гҖӮ

д»ҺеӮЁйҮҸжқҘзңӢ�пјҢ�пјҢпјҢеҮӯиҜҒдј°жөӢ�пјҢ�пјҢпјҢеӨ©дёӢй’ӣй“Ғзҹҝе’ҢйҮ‘зәўзҹіиө„жәҗжҖ»йҮҸеҮҢй©ҫ20дәҝеҗЁ�пјҢ�пјҢпјҢеҸҜз»ҸжөҺејҖйҮҮзҡ„еӮЁйҮҸдёә7.7дәҝеҗЁ�гҖӮ�гҖӮеңЁе…ЁзҗғиҫғйҮҸжҳҺзЎ®зҡ„й’ӣиө„жәҗеӮЁйҮҸдёӯ�пјҢ�пјҢпјҢй’ӣй“ҒзҹҝеҚ еҲ°94%�пјҢ�пјҢпјҢе…¶дҪҷжҳҜйҮ‘зәўзҹізҹҝ�гҖӮ�гҖӮжҲ‘еӣҪжҳҜй’ӣй“ҒзҹҝеӮЁйҮҸжңҖеӨҡзҡ„еӣҪ家�пјҢ�пјҢпјҢеӮЁйҮҸ2.2дәҝеҗЁ�пјҢ�пјҢпјҢеҚ е…ЁзҗғжҖ»еӮЁйҮҸзҡ„28.6%�пјҢ�пјҢпјҢжҺ’еңЁз¬¬дәҢиҮіеӣӣдҪҚзҡ„еҲ’еҲҶжҳҜжҫіеӨ§еҲ©дәҡгҖҒеҚ°еәҰе’ҢеҚ—йқһ�гҖӮ�гҖӮд»Һдә§йҮҸжқҘзңӢ�пјҢ�пјҢпјҢ2016е№ҙе…Ёзҗғй’ӣзҹҝдә§йҮҸжҺ’еҗҚеүҚеӣӣдҪҚзҡ„еҲ’еҲҶжҳҜеҚ—йқһгҖҒдёӯеӣҪгҖҒжҫіеӨ§еҲ©дәҡе’ҢиҺ«жЎ‘жҜ”е…Ӣ�гҖӮ�гҖӮ

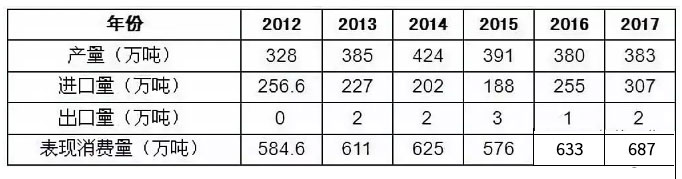

дёӯеӣҪй’ӣиө„жәҗдё»иҰҒйӣҶдёӯеңЁж”ҖжһқиҠұең°еҢә�пјҢ�пјҢпјҢеҚ 80-90%�пјҢ�пјҢпјҢеӨҡд»ҘејҖйҮҮйҡҫеәҰеӨ§зҡ„й’’й’ӣзЈҒй“ҒзҹҝеҪўжҖҒдҝқеӯҳ�гҖӮ�гҖӮиҷҪ然жҲ‘еӣҪзҡ„й’ӣзҹҝиө„жәҗиҫғдёәеҜҢеҺҡ�пјҢ�пјҢпјҢеҸҜжҳҜз”ұдәҺй«ҳе“ҒдҪҚзҡ„й’ӣзҹҝиө„жәҗжңӘеҮ �пјҢ�пјҢпјҢдёҚеҸҜе®һзҺ°иҮӘз»ҷиҮӘи¶і�пјҢ�пјҢпјҢжҜҸе№ҙйғҪйңҖиҰҒеӨ§е®—зҡ„е…ҘеҸЈ�гҖӮ�гҖӮ2017е№ҙ�пјҢ�пјҢпјҢжҲ‘еӣҪз”ҹдә§й’ӣзІҫзҹҝ383дёҮеҗЁ�пјҢ�пјҢпјҢе…ҘеҸЈй’ӣзІҫзҹҝ307дёҮеҗЁ�пјҢ�пјҢпјҢеҗҢжҜ”еўһж·»20.4%�пјҢ�пјҢпјҢжөӢз®—дёӢжқҘ�пјҢ�пјҢпјҢ2017е№ҙжҲ‘еӣҪй’ӣзІҫзҹҝиЎЁи§Ӯж¶ҲиҖ—йҮҸдёә687дёҮеҗЁ�пјҢ�пјҢпјҢеҗҢжҜ”еўһж·»8.5%�гҖӮ�гҖӮ

еӣҫиЎЁпјҡ2012-2017е№ҙдёӯеӣҪй’ӣзІҫзҹҝдҫӣеә”жғ…еҪў

ж•°жҚ®жіүжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒеӣҪ家жө·е…іжҖ»зҪІгҖҒдёӯз ”жҷ®еҚҺе·Ҙдёҡз ”з©¶йҷў

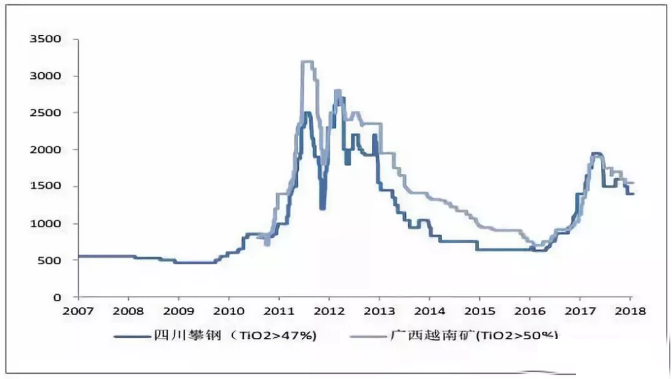

2015е№ҙж”ҖжһқиҠұеёӮй’ӣзІҫзҹҝдә§иғҪзәҰ414дёҮеҗЁпјҲеҚ еӨ©дёӢ91%пјү�пјҢ�пјҢпјҢдә§йҮҸ228.71дёҮеҗЁпјҲеҚ еӨ©дёӢ58%пјү�пјҢ�пјҢпјҢдә§йҮҸдёҖзӣҙзЁіеұ…жө·еҶ…第дёҖ�пјҢ�пјҢпјҢжҳҜжҲ‘еӣҪжңҖеӨ§зҡ„й’ӣиҙЁж–ҷз”ҹдә§гҖҒдҫӣеә”ең°�гҖӮ�гҖӮ2016е№ҙз”ұдәҺж”ҖжһқиҠұең°еҢәж°ҙжұЎжҹ“дәӢеҠЎдҪҝеҫ—йғЁеҲҶй’ӣзІҫзҹҝеҺӮе•ҶеҒңдә§гҖҒйҷҗдә§�пјҢ�пјҢпјҢеҗҢж—¶еҚ°еәҰе’Ңи¶ҠеҚ—д№ҹз”ұдәҺж”ҝзӯ–зјҳж•…еҺҹз”ұеҪұе“ҚеҮәеҸЈ�пјҢ�пјҢпјҢж•ҙдёӘй’ӣзҹҝжіӣиө·дәҶдҫӣеә”дё»иҰҒзҡ„еҗҚе Ӯ�пјҢ�пјҢпјҢеҜјиҮҙй’ӣзІҫзҹҝд»·й’ұдёҖиҝһдёҠиЎҢ�пјҢ�пјҢпјҢз”ұ2016е№ҙеӨҙзҡ„500е…ғ/еҗЁдёҠж¶ЁиҮі2017е№ҙ4жңҲзҡ„1900е…ғ/еҗЁ�пјҢ�пјҢпјҢзҺ°еңЁеӣһиҗҪиҮі1400-1550е…ғ/еҗЁ�гҖӮ�гҖӮдҪҶжҖ»зҡ„жқҘи®І�пјҢ�пјҢпјҢжӯӨиҪ®й’ӣзҷҪзІүжҷҜж°”е‘Ёжңҹдёӯ�пјҢ�пјҢпјҢй’ӣзҹҝд»·й’ұзҡ„ж¶Ёи·ҢеқҮж»һеҗҺдәҺй’ӣзҷҪзІүд»·й’ұзҡ„ж¶Ёи·Ң�пјҢ�пјҢпјҢжңӘжқҘиЎҢжғ…дё»иҰҒзңӢй’ӣзҷҪзІү�гҖӮ�гҖӮ

еӣҫиЎЁпјҡ2007-2018е№ҙжө·еҶ…й’ӣзІҫзҹҝд»·й’ұиө°еҠҝеӣҫпјҲе…ғ/еҗЁпјү

ж•°жҚ®жіүжәҗпјҡдёӯз ”жҷ®еҚҺе·Ҙдёҡз ”з©¶йҷў

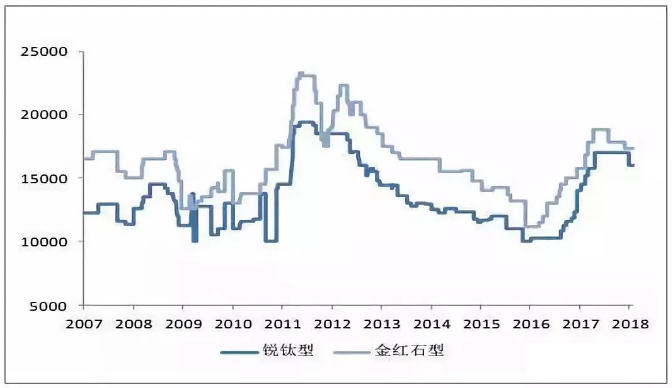

еӣҫиЎЁпјҡ2007-2018е№ҙжө·еҶ…й’ӣзҷҪзІүд»·й’ұиө°еҠҝпјҲе…ғ/еҗЁпјү

ж•°жҚ®жіүжәҗпјҡдёӯз ”жҷ®еҚҺе·Ҙдёҡз ”з©¶йҷў

зҺ°еңЁ�пјҢ�пјҢпјҢжҲ‘еӣҪй’ӣзҷҪзІүдё»иҰҒжҺҘзәізҡ„жҳҜзЎ«й…ёжі•е·Ҙиүә�пјҢ�пјҢпјҢжө·еҶ…д»…жңүдҪ°еҲ©иҒ”гҖҒе…ҙиҢӮй’ӣдёҡгҖҒй”Ұе·һй’ӣдёҡгҖҒдә‘еҚ—ж–°з«ӢгҖҒж”Җй’ўй’’й’ӣ5家дјҒдёҡе…·еӨҮж°ҜеҢ–жі•дә§иғҪ�пјҢ�пјҢпјҢеҗҲи®Ўж°ҜеҢ–жі•дә§иғҪдёә21дёҮеҗЁ�гҖӮ�гҖӮ2017е№ҙиҝҷдә”家ж°ҜеҢ–жі•дјҒдёҡеҗҲи®Ўдә§йҮҸдёә16.75дёҮеҗЁ�пјҢ�пјҢпјҢиҫғ2016е№ҙеўһж·»6.2дёҮеҗЁ�пјҢ�пјҢпјҢеҗҢжҜ”еўһж·»58.96%�пјҢ�пјҢпјҢ2017е№ҙдә§иғҪдҪҝз”ЁзҺҮжҠөиҫҫ79.8%�гҖӮ�гҖӮ

2гҖҒзЎ«й…ё

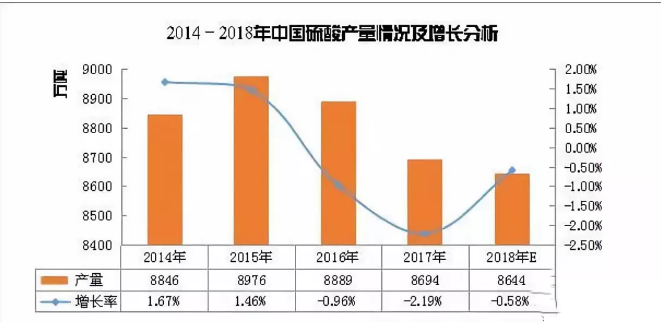

иҝ‘е№ҙжқҘ�пјҢ�пјҢпјҢз”ұдәҺзҺҜдҝқзҡ„дёҘй…·жҺ§еҲ¶зӯүзјҳж•…еҺҹз”ұ�пјҢ�пјҢпјҢеӨ©дёӢзЎ«й…ёдә§йҮҸжіӣиө·зЁҚеҫ®дёӢж»‘зҡ„и¶ӢеҠҝ�гҖӮ�гҖӮ2017е№ҙеӨ©дёӢзЎ«й…ёдә§йҮҸиҫҫ8694.2дёҮеҗЁ�пјҢ�пјҢпјҢеҗҢжҜ”дёӢж»‘2.19%�гҖӮ�гҖӮеҮӯиҜҒж•°жҚ®еә“жҳҫзӨә�пјҢ�пјҢпјҢйҳ»жӯў2018е№ҙ2жңҲ�пјҢ�пјҢпјҢдёӯеӣҪзЎ«й…ёиЎҢдёҡзҙҜи®Ўдә§йҮҸ1378дёҮеҗЁ�пјҢ�пјҢпјҢеҗҢжҜ”еўһж·»2.1%�гҖӮ�гҖӮйў„и®Ў2018е№ҙзЎ«й…ёдә§йҮҸзәҰ8644дёҮеҗЁ�пјҢ�пјҢпјҢеҗҢжҜ”дёӢи·ҢзәҰ0.58дёӘзҷҫеҲҶзӮ№�гҖӮ�гҖӮ

еӣҫиЎЁпјҡ2014-2018е№ҙдёӯеӣҪзЎ«й…ёдә§йҮҸжғ…еҪўеҸҠеўһж·»еү–жһҗ

ж•°жҚ®жіүжәҗпјҡдёӯз ”жҷ®еҚҺе·Ҙдёҡз ”з©¶йҷў

д»Һең°еҢәдә§йҮҸжқҘзңӢпјҡ2017е№ҙеӨ©дёӢе…ұжңү28дёӘзңҒд»Ҫз”ҹдә§зЎ«й…ё�пјҢ�пјҢпјҢе…¶дёӯ�пјҢ�пјҢпјҢ11дёӘзңҒд»Ҫе‘ҲжӯЈеўһж·»�пјҢ�пјҢпјҢеӨ§йғЁеҲҶзңҒд»Ҫзҡ„зЎ«й…ёдә§йҮҸдёӢж»‘�гҖӮ�гҖӮеңЁ2017е№ҙеӨ©дёӢеҗ„ең°зЎ«й…ёдә§йҮҸжҺ’иЎҢжҰңдёҠ�пјҢ�пјҢпјҢдә‘еҚ—зңҒд»Ҙе№ҙдә§йҮҸ1373.13дёҮеҗЁдҪҚеұ…жҰңйҰ–�пјҢ�пјҢпјҢзҙҜи®Ўеўһж·»5.74%�гҖӮ�гҖӮ

еҖјеҫ—жіЁйҮҚзҡ„жҳҜпјҡдә‘еҚ—зңҒжҳҜ2017е№ҙеӨ©дёӢе”ҜйҖҗдёҖдёӘдә§йҮҸи¶…1000дёҮеҗЁзҡ„зңҒд»Ҫ�гҖӮ�гҖӮжҺ’еҗҚ第дәҢеҗҚзҡ„жҳҜиҙөе·һзңҒ�пјҢ�пјҢпјҢиҙөе·һ2017ж•ҙе№ҙзЎ«й…ёдә§йҮҸдёә829.56дёҮеҗЁ�пјҢ�пјҢпјҢеҗҢжҜ”дёӢж»‘0.77%�гҖӮ�гҖӮж№–еҢ—зңҒ2017е№ҙзЎ«й…ёдә§йҮҸдёә770.77дёҮеҗЁжҺ’еҗҚ第дёү�гҖӮ�гҖӮд»ҺеўһйҖҹжқҘзңӢпјҡ2017е№ҙзЎ«й…ёдә§йҮҸзҙҜи®ЎеўһйҖҹжңҖеҝ«зҡ„жҳҜеҗүжһ—зңҒ�пјҢ�пјҢпјҢеҗүжһ—2017е№ҙзЎ«й…ёдә§йҮҸиҫҫ537.19дёҮеҗЁ�пјҢ�пјҢпјҢзҙҜи®Ўеўһж·»161.69%�гҖӮ�гҖӮ

з»јеҗҲжқҘзңӢ�пјҢ�пјҢпјҢзҺ°еңЁзүөеҲ¶зЎ«й…ёеёӮеңәзҡ„дҫқж—§жҳҜдёӢжёёеҢ–иӮҘзҡ„йңҖжұӮйқў�гҖӮ�гҖӮдёӢеҚҠе№ҙзЎ«й…ёиЈ…зҪ®зЈЁз»ғжңӘеҮ �пјҢ�пјҢпјҢд»…йӣ¶жҳҹеҺӮ家жңүзЈЁз»ғеҰ„жғі�пјҢ�пјҢпјҢзЎ«й…ёдҫӣеә”йқўж— иҫғдёәжҳҫзқҖзҡ„зј©еҮҸ�гҖӮ�гҖӮеҸҜжҳҜе°ұзҺ°еңЁиҖҢиЁҖ�пјҢ�пјҢпјҢжө·еҶ…еҢ–иӮҘгҖҒеҢ–е·ҘеёӮеңәеҚҙдҪ“зҺ°зҰҒжӯўд№җи§Ӯ�пјҢ�пјҢпјҢе°Өе…¶жҳҜеҢ–иӮҘдјҒдёҡ�пјҢ�пјҢпјҢе…¶дёӯзЈ·й“өеҮәеҸЈд»ҘеҸҠжө·еҶ…й”Җе”®дҝқеӯҳеҺӢеҠӣ�пјҢ�пјҢпјҢдё”еӨ§йғҪеҢ–иӮҘдјҒдёҡејҖе·ҘдёҚй«ҳ�пјҢ�пјҢпјҢејҖе·ҘзҺҮеӨ§еӨҡз»ҙжҢҒеңЁ6жҲҗе·ҰеҸі�пјҢ�пјҢпјҢеҜ№зЎ«й…ёйңҖжұӮйқўеҪўжҲҗдёҖе®ҡзҡ„жӢ–жӢҪ�гҖӮ�гҖӮ并且硫зЈәй…ёеҸҠзҹҝзҹій…ёйқўдёҙзқҖејәзғҲзҡ„з«һдәүеҺӢеҠӣ�пјҢ�пјҢпјҢж•ҙдҪ“ејҖе·ҘзҺҮжҲ–е°Ҷжңүйҷҗ�пјҢ�пјҢпјҢиҝӣиҖҢжӢ–жӢҪж•ҙдёӘй…ёеёӮеҗ‘дёӢжёёйҖҡ�гҖӮ�гҖӮ

д»Һиҝ‘2017е№ҙдёӢеҚҠе№ҙд№ӢеҗҺзҡ„иЎҢжғ…жқҘзңӢ�пјҢ�пјҢпјҢе°Өе…¶жҳҜ2017е№ҙдёҠеҚҠе№ҙ�пјҢ�пјҢпјҢеӨ§еӨ§йғҪжө·еҶ…еҢ–иӮҘдјҒдёҡз…§ж—§дҝқеӯҳиҫғејәзҡ„жң¬й’ұеҺӢеҠӣ�пјҢ�пјҢпјҢеӣҪжңүеҸҠж°‘иҗҘдјҒдёҡеӨ§йғҪз»ҸжөҺж•ҲзӣҠдёҚжҷҜж°”�пјҢ�пјҢпјҢжҲ–жҳҜеҸ—зҺҜдҝқеҲ¶зәҰиҫғйҮҸжҳҫзқҖзҡ„йғҪзӣёз»§еҒңиҪҰ�пјҢ�пјҢпјҢзЎ«й…ёдҪңдёәе·Ҙдёҡд№ӢжҜҚ�пјҢ�пјҢпјҢеҢ–иӮҘйңҖжұӮзҡ„еҹәзЎҖиҙЁж–ҷе·Із»Ҹе‘Ёе…Ёиҝӣе…Ҙеӣһи°ғж—¶еҠҝ�гҖӮ�гҖӮ

д»Һжө·еҶ…зЎ«й…ёдёҠдёӢжёёеёӮеңәйңҖжұӮиө°йҮҸжқҘеү–жһҗ�пјҢ�пјҢпјҢдёӢеҚҠе№ҙзЎ«й…ёеёӮеңәдҫқж—§жҳҜе№ізЁідёӢиЎҢзҡ„и¶ӢеҠҝ�пјҢ�пјҢпјҢиЎҢжғ…еңЁ7-8жңҲд»ҪжҺўеә•д№ӢеҗҺжҲ–е°Ҷзј“ж…ўдёҠиЎҢ�пјҢ�пјҢпјҢеҸҜжҳҜеҪ’зҪӘе…¶дё»иҰҒеҪұе“Қеӣ зҙ з…§ж—§иҰҒзңӢдёӢжёёеҢ–иӮҘйңҖжұӮиҖҢе®ҡ�гҖӮ�гҖӮ